Новости компании «Дымшиц и партнёры»

Пандемия-2020: что было? что будет? чем сердце успокоится?.. Часть 2. Общеэкономическая

Май 2020 года

Общеэкономическая ситуация в России с 2009 года характеризуется в лучшем случае как «стагнация», хотя и были небольшие периоды надежд на лучшее. Но и результаты 2019 года были настолько слабыми, что в итоге скоропостижно была проведена смена правительства, но и начало 2020 года было довольно грустным в общеэкономическом плане, хотя на розничном рынке и наблюдалось некоторое оживление.

Один из опережающих индикаторов экономической динамики — погрузка грузов на железной дороге — продемонстрировал снижение почти на 4% за январь—март 2020 года, еще до начала противоэпидемических мероприятий, и на 7,3% в апреле. Примерно с такой же полезностью железная дорога работа в 2004-2005 годах и хотя за эти 15 лет структура экономики и изменилась, но используя этот аргумент часто забывают, что при изменении структуры экономики падает доля, а не объем «тяжелых грузов». Поэтому и уровень 2019 года, составляющий всего 94% от максимума (апрель 2007-май 2008 года) был весьма печален, а апрельские показатели демонстрируют движение к уровням 2003 года.

Цены на нефтяном рынке, основном источнике экспортных доходов российской экономики, начали снижаться еще в январе 2020 года, на фоне сравнительно теплой зимы, но в итоге обрушились уже в марте, на фоне ограничения мировых грузовых и пассажирских потоков. В силу инерционности технологий добычи, мировой рынок нефти будет иметь избыточные запасы как минимум до зимнего отопительного периода 2020-2021 года, но вероятнее всего баланс восстановиться не раньше середины 2021 года и цены устойчиво поднимутся на уровне больше $35 за баррель BRENT. При этом все обстоятельства таковы, что это уже не будет настолько радовать российский бюджет, так как российскую нефть активно вытеснили за последние два месяца с основных рынков сбыта и не видно никаких оснований, чтобы ей позволили на них вернуться.

Соответственно, общеэкономическая ситуация в России будут не просто стагнировать, а обваливаться. На фоне некоторого оживления после выхода из карантина это будет какое-то время скрыто в тумане; осенью, возможно, будут предприняты те или иные мероприятия по раздаче денег, но к весне 2021 года общественное напряжение из-за ухудшений условий жизни будет, скорее всего, уже очевидно для всех. А не только для тех несколько миллионов человек, потерявших источники дохода из-за проводимых карантинных мероприятий.

Один из опережающих индикаторов экономической динамики — погрузка грузов на железной дороге — продемонстрировал снижение почти на 4% за январь—март 2020 года, еще до начала противоэпидемических мероприятий, и на 7,3% в апреле. Примерно с такой же полезностью железная дорога работа в 2004-2005 годах и хотя за эти 15 лет структура экономики и изменилась, но используя этот аргумент часто забывают, что при изменении структуры экономики падает доля, а не объем «тяжелых грузов». Поэтому и уровень 2019 года, составляющий всего 94% от максимума (апрель 2007-май 2008 года) был весьма печален, а апрельские показатели демонстрируют движение к уровням 2003 года.

Цены на нефтяном рынке, основном источнике экспортных доходов российской экономики, начали снижаться еще в январе 2020 года, на фоне сравнительно теплой зимы, но в итоге обрушились уже в марте, на фоне ограничения мировых грузовых и пассажирских потоков. В силу инерционности технологий добычи, мировой рынок нефти будет иметь избыточные запасы как минимум до зимнего отопительного периода 2020-2021 года, но вероятнее всего баланс восстановиться не раньше середины 2021 года и цены устойчиво поднимутся на уровне больше $35 за баррель BRENT. При этом все обстоятельства таковы, что это уже не будет настолько радовать российский бюджет, так как российскую нефть активно вытеснили за последние два месяца с основных рынков сбыта и не видно никаких оснований, чтобы ей позволили на них вернуться.

Соответственно, общеэкономическая ситуация в России будут не просто стагнировать, а обваливаться. На фоне некоторого оживления после выхода из карантина это будет какое-то время скрыто в тумане; осенью, возможно, будут предприняты те или иные мероприятия по раздаче денег, но к весне 2021 года общественное напряжение из-за ухудшений условий жизни будет, скорее всего, уже очевидно для всех. А не только для тех несколько миллионов человек, потерявших источники дохода из-за проводимых карантинных мероприятий.

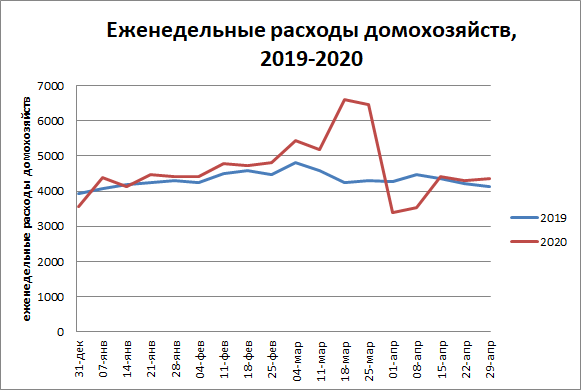

По данным РОМИР к середине марта 2020 года номинальные еженедельные расходы домохозяйств выросли примрено на 4%, потом случились виражи карантинных мероприятий, когда за 4 недели было потрачено на 16% больше соответствующих недель прошлого года, но уже с середины апреля еженедельные расходы всего на 1% больше предыдущего года, т.е. не компенсируют даже инфляцию. В ближайщие недели розничный рынок товаров повседневного спроса, скорее всего, столкнется со снижением продаж по сравнению с прошлым годом, а некоторые рынки, прежде всего «дачных товаров», может быть и увидят даже некоторый прирост по сравнению с прошлогодними уровнями. Но даже им не стоит обольщаться, так как в лучшем случае это просто сдвиг покупок на более ранний период, а в итоге по сезону продажи у них в лучшем случае останутся на прошлогоднем уровне, но, скорее всего, снизятся на 10-15%.

Почти 2/3 работающих уже на начало апреля по данным ФОМ ожидали тех или иных ухудшений по работе и, соответственно, доходам. На конец апреля, по данным ВЦИОМ, доход снизился у 40% работающих. Учитывая, что доходы от предпринимательской деятельности снизились за эти недели гораздо существеннее собственно зарплатных, а именно эти доходы питали многие сферы, прежде всего услуг, но и товаров повседневного спроса с высокой наценкой, то доля столкнувшихся с нижением зарплаты в ближайщие месяцы будет увеличиваться и стабилизируется, при самом благоприятном стечении обстоятельств, только осенью. Но это будет стабилизация на куда более низких уровнях текущих доходов, чем было в начале года.