Новости компании «Дымшиц и партнёры»

Пандемия-2020: что было? что будет? чем сердце успокоится?.. Часть 4. Рынок продуктов питания

Июнь 2020 года

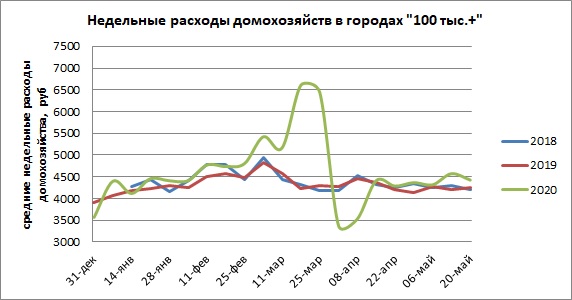

Оперативные данные потребительской панели РОМИР демонстрируют определенную стабильность после виража карантинной потребительской паники и последующего проедания накопленных запасов. Но это стабильность не выглядит такой уж прекрасной, если вспомнить и накопленную за два года инфляцию и, что оказывается в данной ситуации более информативным, что в апреле 2020 года доля затрат на продукты питания составила 46% затрат домохозяйств по сравнению с 29-31% в 2019 году и 34% в начале 2020 года. Ограничения по непродовольственной торговле безусловно сделали свой вклад в этот показатель, но «индекс свободных денег», на 60% меньше уровня 2019 и упавший до уровня 2016 года (оценка, индекс рассчитывается с 2017 года), демонстрирует, что надеяться на отложенный спрос непродуктовому ритейлу не стоит. Да и продуктовому тоже надеяться особенно не на что.

По разным источникам, от 43% по опросам в интересах Центробанка до 2/3 по инициативным опросам, снизились доходы за последние месяцы, по сравнению с 1,5% населения, у кого они выросли. Подобные негативные события не могут не отразиться на всех рынках и нынешнее инерционное сохранение расходов на повседневные расходы закончиться и начнется их активное сокращение. Структура российского рынка, деградирующего с введения анти-санкций, ухудшиться еще больше и откатиться к уровню 2003-2005 годов. Рынок в тот период развивался на положительных ожиданиях самого разного рода, и одним из ключевых аргументов для старта нового брендового проекта было утверждение, что «для большинства никаких других доказательств, что они приличные люди, кроме того, что они сегодня купили дороже, чем вчера, не существует», ныне таких людей будет гораздо меньше и признаком «приличности» будет сохранение структуры потребления, а не его деградация.

Доминрование крупных сетей лишило российский рынок мобильности и отзывчивости на запросы или даже пусть мечты потребителей. Пока торговые сети считают оборачиваемость в кг, упаковках и т.д., а не в прибыльности метра полки, деградация предложения в сетях будет продолжаться, что уже осенью 2020 может привести и к снижению ассортиментного разнообразия.

За последние 15 лет также практически исчез уровень оптовой торговли, поэтому надежды на возникновение сколько-нибудь значимого числа небольших магазинов, предлагающих более высокий уровень качества, чем доминирующая сетевая торговля, небольшие. Но есть «зародышевые клетки», которые могут спасти потребителей от сенсорного голода

Такими «зародышевми клетками» являются своеобразные сети типа ВкусВилл, а также сохранившие самостоятельную реалиацию мясоперерабатывающие заводы. Хотя любой другой продовольственный ассортимент, кроме алкоголя, имеет гораздо меньшую прибыльность, чем мясопереработка, но это может оказаться во многом вынужденной мерой для сохранения объема прибыли торговых точек. Переход на новый ассортимент потребует и предпринимательской смелости от владельцев, и финансовых ресурсов, и отсутствующих пока навыков у менеджмента и грамотной маркетинговой коммуникации (а не надежд на интернет и социальные сети), а также сотрудничества привлекаемых к формированию ассортимента производств, но при известной дисциплине всех участников, задача представляется вполне решаемой.

Доминрование крупных сетей лишило российский рынок мобильности и отзывчивости на запросы или даже пусть мечты потребителей. Пока торговые сети считают оборачиваемость в кг, упаковках и т.д., а не в прибыльности метра полки, деградация предложения в сетях будет продолжаться, что уже осенью 2020 может привести и к снижению ассортиментного разнообразия.

За последние 15 лет также практически исчез уровень оптовой торговли, поэтому надежды на возникновение сколько-нибудь значимого числа небольших магазинов, предлагающих более высокий уровень качества, чем доминирующая сетевая торговля, небольшие. Но есть «зародышевые клетки», которые могут спасти потребителей от сенсорного голода

Такими «зародышевми клетками» являются своеобразные сети типа ВкусВилл, а также сохранившие самостоятельную реалиацию мясоперерабатывающие заводы. Хотя любой другой продовольственный ассортимент, кроме алкоголя, имеет гораздо меньшую прибыльность, чем мясопереработка, но это может оказаться во многом вынужденной мерой для сохранения объема прибыли торговых точек. Переход на новый ассортимент потребует и предпринимательской смелости от владельцев, и финансовых ресурсов, и отсутствующих пока навыков у менеджмента и грамотной маркетинговой коммуникации (а не надежд на интернет и социальные сети), а также сотрудничества привлекаемых к формированию ассортимента производств, но при известной дисциплине всех участников, задача представляется вполне решаемой.