03.2007 Журнал «Банковское Обозрение» №3 (93):Для большинства банков реклама — просто бесполезная трата денег

http://bo.bdc.ru/2007/3/mihail_dimshits.htm

Для большинства банков реклама — просто бесполезная трата денег

Михаил Дымшиц: «Вложения в открытие одного нового отделения окупаются куда больше, чем все рекламные затраты»

2006 год прошел для российских банков под знаком масштабных ребрэндинговых программ и на фоне активных поисков своего ноу-хау при рекламном продвижении своих продуктов и услуг. Однако, как показывают исследования, степень влияния рекламных акций и кампаний по смене имени и имиджа на темпы роста клиентской базы банков оказалась незначительной. О том, почему в большинстве случаев банковская реклама остается неэффективной, в интервью «БО» рассказал генеральный директор консалтинговой компании «Дымшиц и партнеры» Михаил Дымшиц.

В 2006 году очень популярным на банковском рынке явлением были всевозможные ребрэндинговые программы. Большинство из них проходило под негласным лозунгом — станем ближе к народу. Можно ли назвать какую-либо из них «историей успеха»?

— Ответ на этот вопрос зависит от того, какие цели ставили сами банки при проведении ребрэндинговой кампании. Сибакадембанк и Уралвнешторгбанк, например, объединившись, провели такую кампанию, в результате чего возник УРСА Банк. В этом случае цели были понятны, но они не имели ничего общего с привлечением клиентов, скорее, действовал менеджерский фактор — собственники объединенной структуры не захотели сохранить ни одно из прежних названий. Можно спорить о том, насколько успешно был проведен этот ренейминг, но факт остается фактом: на эффективность деятельности банка не влияет ни его название, ни смена этого названия.

— Однако часто можно услышать прямо противоположную точку зрения: многие эксперты отмечают, например, что Внешторгбанку очень мешало его «далекое от народа» название, и это стало одной из причин проведенного им ребрэндинга.

— На мой взгляд, совершенно ему это не мешало. Банк динамично развивался и продолжает развиваться, он вполне успешно привлекает к себе клиентов — физических лиц. Возможно, что на начальной стадии разделения возникла путаница между «большим» ВТБ и «ВТБ 24», однако говорить, что клиентов испугало само название банка, абсолютно неверно. Скажу более того — если человеку нравится качество обслуживания и устраивает «продуктовая линейка», банк может иметь самое далекое от народа название, и все равно он будет популярным. В этом отношении, кстати, очень показателен пример Гута-Банка: через два года после его исчезновения с рынка он по такому показателю, как спонтанное знание респондентов, обгонял уже существующий на тот момент «ВТБ 24»! То есть банка нет, его услугами не пользуются, но его помнят. Можно частично приписать это тому, что удачным было название банка, но главную роль сыграл другой фактор — эффективная филиальная сеть. Поэтому на ваш вопрос, как способствуют повышению этой популярности всевозможные ребрэндинговые кампании, могу дать только один ответ — да никак! Независимо от того, сколько средств было потрачено на их финансирование. Один из самых ярких тому примеров — Альфа-Банк, который потратил солидные суммы на продвижение брэнда «Альфа Банк Экспресс», а потом был вынужден признать провал своей кампании и «похоронить» свой новый брэнд. И опять-таки дело было не в том, удачным или неудачным оказалось название «Альфа Банк Экспресс», а в том, что не была продумана система обслуживания.

— То есть, с вашей точки зрения, проведение успешной ребрэндинговой кампании, призванной увеличить популярность банка среди клиентов, невозможно по определению?

— Да. Потому что ребрэндинговые кампании, как их понимают в современном мире, срабатывают, только когда речь идет о продвижении так называемых «упакованных» товаров — продуктов питания, косметики, сигарет и т.д. Уже при покупке техники на брэнд обращают меньше внимания. А в сфере услуг вообще не обращают, здесь брэндинга как такового, в чистом виде, нет! Как бы ни отрекламировались, человек приходит в ваше отделение и затем сам формирует свое отношение к вашему банку. Так что брэндовые элементы у финансовой структуры могут быть, но только в первые два-три месяца после открытия. А потом клиент выработает устойчивое отношение к нему на основании собственного опыта, и никаким изменением названия, никакой, даже самой широкомасштабной рекламной кампанией, этого отношения не перебьешь.

— Но тогда можно сделать вывод, что реклама в принципе не нужна?

— Нет, почему же. Вопрос эффективности рекламного сообщения весьма актуален. Но необходимо учитывать, что здесь действует «правило каравана», когда самый слабый элемент определяет общий эффект рекламной акции. В данном случае «самый слабый» элемент — это географические ограничения отделения, тогда как реклама имеет значительно больший территориальный охват. С учетом этого фактора странным выглядит искреннее недоумение банков: почему, мол, они дают рекламу в СМИ, прессе, на радио и телевидении, а принципиально в их бизнесе ничего не меняется, на приток клиентов их рекламные акции никак не влияют. Причина же очень проста — реклама должна быть прежде всего географически привязана.

— То есть банк должен рекламироваться только в регионе, где он присутствует?

— Уже, чем в регионе. Практика показывает, что зона распространения рекламы составляет в среднем. И вы можете обрекламироваться на всю страну, но ваша зона все равно останется. Только в ее рамках ваша реклама и может быть эффективной, а во всех остальных случаях речь будет идти просто о бесполезной трате денег, независимо от того, с помощью каких носителей вы будете посылать свой мессидж потенциальным клиентам. И получается, что вложения в открытие одного нового отделения окупаются куда больше, чем все рекламные затраты.

— Выходит, что если ставить наружную рекламу, то только рядом с отделением банка?

— Да. Но вот как раз здесь у банков возникает серьезная проблема. На сегодняшний день, пожалуй, только Банк Москвы может похвастаться весьма развитой сетью отделений. У всех остальных банков достаточного количества отделений и филиалов нет, а значит, отсутствует и база для рекламирования своих продуктов через «наружку» в общегородском масштабе.

— А как же Сбербанк?

— Ну, само собой подразумевается, что у Сбербанка такая база есть. Кстати, именно поэтому эффективность рекламных вложений Сбербанка в 100 раз больше, чем у любого другого российского банка. Только вдумайтесь — на 10 тыс. процентов выше! И это при том, что далеко не все рекламные материалы Сбербанка являются удачными, хотя удачные среди них тоже есть.

— Вывод — сеть решает все?

— Да. 83% эффективности рекламного послания обеспечивается наличием у банка разветвленной сети. И только 17% приходятся на всевозможные ребрэндинговые программы и т.д.

— А как быть тем банкам, которые только собираются идти в регионы, и в преддверии своего прихода проводят там рекламные кампании? Отделений там на момент появления рекламы еще нет, так что она по определению не может быть географически привязанной.

— Ну, так поэтому подобная кампания изначально обречена на то, чтобы оказаться убыточной. Сама эта идея — просто бред. Все исследования показывают, что если начинает рекламироваться предложение, которым люди не могут сразу же воспользоваться, то через 1,5 месяца они забывают об этом предложении. И возникает своего рода контрэффект: к тому моменту, когда банк придет, люди запомнят, что он делал предложение, которым нельзя было воспользоваться. И в результате у этого банка будут огромные проблемы с привлечением клиентов.

— Но когда мы говорим сейчас о рекламе, мы, по-видимому, имеем в виду прежде всего «наружку»?

— «Наружку» и директ-мэйл.

— И получается, что почти у всех банков «наружка» убыточна?

— Почему же, как раз наоборот, она может быть очень эффективной. Вообще, если оценивать каналы рекламы по степени эффективности, то на первом месте окажется как раз «наружка», затем будут идти печатные СМИ, следом — реклама на радио, и уж только после этого реклама на телевидении и в кинотеатрах. Однако отсюда не стоит делать вывод, что любая наружная реклама при любом раскладе будет приносить банку желаемый эффект, то есть повышать его узнаваемость и увеличивать приток клиентов. Все это может стать реальностью только при условии правильного размещения, то есть той самой географической привязки к отделениям рекламируемого банка. Ну и конечно, при условии соблюдения других принципов.

— Ну а если не наружка? Другие средства, с помощью которых передается рекламный мессидж, играют какую-либо роль в эффективности рекламной кампании в целом?

— Конечно. Уже упомянутый выше Банк Москвы разработал довольно веселые рекламные материалы. Так вот, эффективность его рекламной акции повышается не только потому, что у этого банка действительно развитая филиальная сеть, но и потому, что в качестве поля для размещения рекламы выбраны печатные СМИ, а не телевидение.

— Чем так плохо телевидение в качестве канала рекламы?

— Тем, что в отличие от «наружки» у телевизионной рекламы не может быть географической привязки. В нынешней ситуации может окупиться телевизионная реклама только одного российского банка — Сбербанка. Что касается остальных участников рынка, то нет ни одного маркетингового исследования в пользу рекламы на телевидении. Это нерентабельно.

— Но банки как раз делают акцент на том, что телевизионная реклама дает им возможность «достучаться» до максимально большого числа потенциальных клиентов.

— Хорошо, достучались. Что дальше? Мы уже говорили о том, что зона действия рекламного послания —. При многоэтажной застройке на этой территории может проживать в среднем 50 тыс. человек. Даже самые крупные банки сейчас, за исключением Сбербанка, имеют максимум 200—300 отделений. Выходит, что реальная их аудитория — 15 млн человек, а у телевизора охват — 144 млн. Таким образом, даже у лидирующих банков 90% телевизионной рекламы будут бессмысленны, а у большинства пустая трата денег составит 97—99% рекламного бюджета. Эти расходы бесполезны, потому что банк «окучивает» аудиторию, которая, даже если очень захочет, не сможет воспользоваться его услугами. Я уж не говорю о том, что бывает в тех случаях, когда он пытается «окучить» ее с помощью имиджевой рекламы, которая по определению не запоминается.

— Почему же не запоминается? Люди до сих пор помнят «всемирную историю, банк Империал».

— Помнят. Но они помнят не конкретный банк, а именно саму эту рекламу. А банку его ролики об Александре Македонском и Тамерлане что-то не слишком помогли. То есть на потребительское поведение людей эти красочные рекламные акции никак не повлияли. Как не повлияла на него в свое время реклама Альфа-Банка с песней «Let’s my people go». В этом случае вообще осталось непонятным, что, собственно, банк хотел этим сказать, почему выбрал в качестве музыкального оформления протестантский негритянский гимн. Конечно, большинство людей у нас знают эту песню не как молитву, а как популярную джазовую мелодию. Тем не менее суть послания банка осталась совершенно непонятной.

— Но если предыдущие примеры имиджевой рекламы банков были неудачными, это же не означает, что и последующие тоже провалятся?

— Повторю: имиджевая реклама неэффективна по определению. Человек выделяет из общего потока и запоминает только ту рекламу, которая рассказывает ему о конкретном продукте или услуге. И то ему нужно определенное усилие, чтобы это сделать.

— Но часто ведь возникает проблема: положим, предложение услуги или продукта есть, как добиться того, чтобы оно ассоциировалось с конкретным банком?

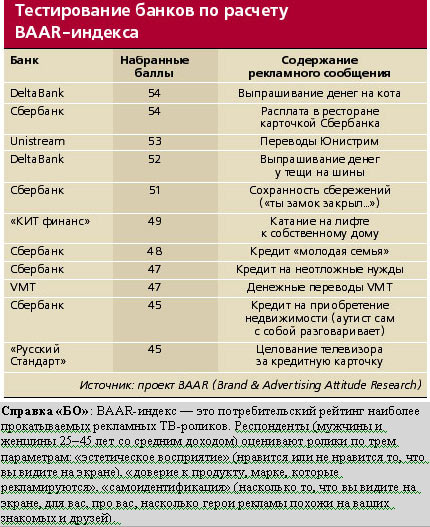

— Это как раз простая техническая задача ремесленного уровня. Совершенно ни к чему поднимать ее до уровня великой проблемы. Если банки не могут ее решить, значит, у них бездарные маркетинговые службы, и больше ничего. Человек может целовать телевизор, может быть изображен коконом — все это абсолютно не запоминается, потому что ахинеи и так достаточно. Вместо этого необходим простой и ясный мессидж: даем такой-то кредит под такой-то процент. И главное тут — не в том, чтобы придумать какое-нибудь заумное оформление, а в том, чтобы не наврать при указании процента. Будут так делать, и народ к ним потянется. А пока реальные проценты по кредитам на порядки превышают заявленные в договорах — не на что надеяться, люди в банки не пойдут. Особенно в условиях, когда для получения кредита необходимо принести справки, отстоять очередь и т.д.

— Вопрос со ставками, конечно, больной. Но, может быть, есть еще одно объяснение неэффективности банковской рекламы — она в России слишком молодая. У нас банки-то, за редким исключением, существуют максимум лет 15, а рекламой они стали заниматься совсем недавно.

— Это могло бы стать объяснением, если бы не одно «но» — реклама финансовых услуг и продуктов существовала еще в Советском Союзе, причем практически на протяжении всей его истории. Все годы рекламировались вклады Сбербанка, условия страхования в Росгосстрахе, государственные облигации. С начала 60-х годов начала рекламироваться продажа товаров в кредит, что также является финансовой операцией. И люди всеми этими продуктами и услугами активно пользовались. При этом рекламные акции и Сбербанка, и Росгосстраха были куда более продуманными и эффективными, чем аналогичные акции банков, появившихся уже после 1991 года. Они как раз разрабатывались с учетом национальной и региональной специфики, а проводились с учетом географической привязки. Поэтому просто смешны сейчас заявления банковских маркетологов о том, что все проблемы банков в низкой финансовой грамотности населения. Тот, кто это говорит, не знает базовых исторических фактов: на момент распада Советского Союза половина населения страны имела полис длинного страхования жизни. Я понимаю, очень хочется списать свои неудачи на некие объективные факторы, которыми банки не могут управлять, например, на гипотетическую неготовность россиян воспринимать их предложения. Так вы сделайте нормальное привлекательное предложение и увидите — люди к вам потянутся, даже в том случае, если ваш мессидж будет максимально простым.

— Вернемся к каналам передачи рекламной информации. Вы говорили, что телевидение для банков в большинстве случаев напрасная трата денег. Ну, а если речь идет не о чисто рекламных роликах, а о продакт плейсменте, к которому в 2006 году прибегли сразу несколько крупных российских банков?

— На мой взгляд, совершенно неэффективный способ. Продакт плейсмент потребители в принципе не замечают, и здесь неважно, идет ли речь о рекламе банка или о рекламе любых других брэндов, продуктов и т.д. Зрителей интересуют развитие сюжета и отношения между героями, а не то, какие услуги может ему предоставить, например, Альфа-Банк, разместивший свой продакт плейсмент в сериале «Не родись красивой».

— Эксперты вспоминают, что на Западе было несколько весьма успешных примеров продакт плейсмента — например, шоколадных конфет в фильме «Инопланетянин» или марки автомобиля в сериале про Джеймса Бонда.

— Да уж, чрезвычайно успешные примеры: в случае с продакт плейсментом в «Инопланетянине» продажи рекламируемых в фильме конфет действительно выросли, но этот эффект сохранялся всего один квартал! Практически сразу же после проката фильма в кинотеатре они вернулись на прежний уровень. Судите сами, удалось ли рекламодателю окупить тем самым свои расходы, не думаю, что он рассчитывал на такой скоротечный эффект. С автомобилем, на котором ездил Джеймс Бонд, вышла еще более забавная история: компания-производитель этой марки машины за то время, пока она спонсировала фильм о суперагенте, трижды прошла через банкротство! А объемы продаж в тот год, когда «крутили» фильм, у нее увеличились, аж на целых 70 машин по сравнению с результатами предыдущего года, когда продакт плейсмента не было.

— Хорошо, а другие ноу-хау, к которым прибегали банки в прошлом году? BTL-акции, кампании с элементами флэш-моба, «тизерная реклама»?

— «Тизерная реклама», на мой взгляд, абсолютно бесполезна, причем не только в случае с банками, но и в принципе. Человек в среднем получает в день более 500 рекламных сообщений. Кто-то, по-видимому, считает, что в этой ситуации он должен еще выявить два сообщения и связать их в месте. Между тем даже в тех случаях, когда на одной полосе в журнале дается «тизерная реклама», а на другой — разгадка первого сообщения, люди не обращают ни на ту, ни на другую картинку никакого внимания.

— Ну, а реклама через BTL-акции?

— Очень дорогостоящая вещь, а эффективность таких акций под большим вопросом.

— Довольно грустную картину вы нарисовали: практически все ноу-хау российских банков оказались неэффективными.

— Картина действительно невеселая, но вина в этом прежде всего самих банков. Большинство из них не хотят замечать очевидных фактов. Приведу весьма показательный пример: нам удавалось несколько лет анализировать депозитные базы банков по социально-демографическим признакам. И каждый раз в результате такого анализа мы приходили к выводу: больше всего средств в банки могут принести люди в возрасте от 30 до 45 лет, то есть активно работающая часть населения. Понятно, что по числу клиентов люди старших возрастов составляют довольно большую группу, но возможности привлечения средств от них ограничены. Несмотря на то что данный расклад однозначен и от года к году не меняется, банки в своих рекламных кампаниях делают упор на «пенсионную» аудиторию. До 60% рекламных бюджетов в некоторые годы приходилось на то, чтобы «достучаться» до людей старшего возраста. А какой в этом смысл, если у них все равно нет денег, вернее, нет тех денег, которые могли бы реально повысить эффективность деятельности банка!

— Наверное, это тяжкое наследие советской банковской рекламы?

— Ничего подобного, та реклама как раз была рассчитана на активную работоспособную часть населения. Тогда, кстати сказать, любую рекламную акцию готовили и проводили куда более тщательно, чем нынешние кампании, хотя бы потому, что обходились они гораздо дороже. Ну, и уровень маркетологов и сотрудников рекламных агентств был гораздо выше. Следует констатировать, что параллельно с процессом увеличения их численности идет другой, весьма неприятный процесс падения уровня их профессионализма. Это, кстати говоря, тоже приводит к тому, что примеры удачных рекламных кампаний можно сосчитать по пальцам.

Впрочем, даже это не главное. Главное в том, что не нужно переоценивать степень влияния рекламных акций на эффективность банковского бизнеса. Даже самые тщательно подготовленные и хорошо проведенные акции радикально не повышают этот показатель. Несравнимо больший эффект дает повышение качества работы банка. А если это происходит, то включается уже эффект «сарафанного радио», когда уже имеющиеся и вполне довольные качеством обслуживания клиенты банка делятся информацией о нем с потенциальными клиентами. То есть банк завоевывает доверие людей, и люди становятся гораздо более восприимчивы к его рекламе. В каких бы формах и через какие бы каналы эта реклама до них ни доходила.

Динамика уровня спонтанного знания крупнейших российских банков в Москве:

Анастасия Скогорева

03.2007