02.2009 №1(3) Журнал "Продвижение продовольствия":"Отложенные насчастья"

Отложенные несчастья

Широко объявленный кризис уже случился и шагает по планете. Как правило, широко объявленные заранее экономические несчастья, как и конец света, не реализуются вообще или случаются гораздо позже объявленного срока

ОТ МИХАИЛА ДЫМШИЦА

В принципе, конкретный предприниматель скорее должен исходить из того, что самое страшное уже случилось и дальнейшее развитие его бизнеса зависит исключительно от его адекватности и профессионализма, а не от кого-то или чего-то. И настало время разобраться, что же случилось и происходит в его секторе, чтобы принимаемые решения и осуществляемые действия позволили уверенно смотреть в будущее.

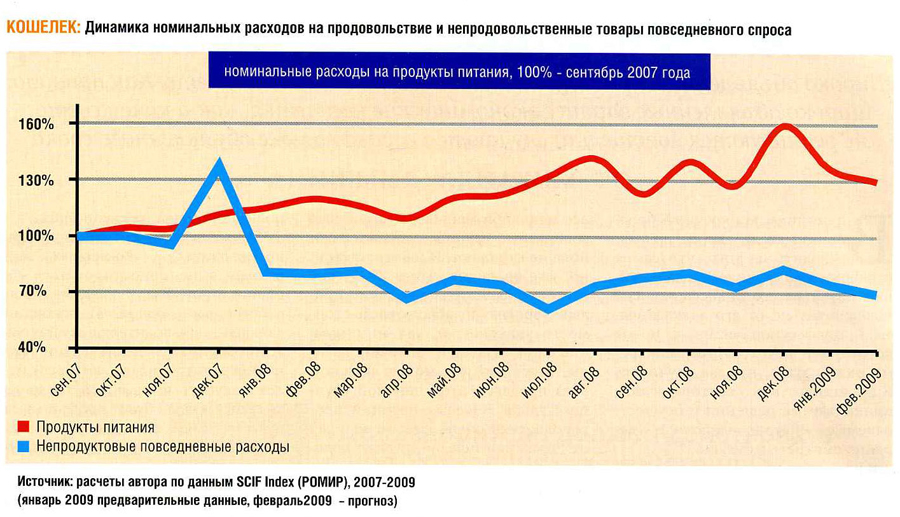

В России на сегодняшний день ситуация стабилизировалась, и если цена на нефть не опустится ниже $40, то и опасаться ухудшения тоже не стоит. На фоне снижения доходов в России очень сильно пострадали строительный рынок, где сделок практически нет (падение на 80%), автомобильный рынок, просевший на 20-25%, стагнирующий рынок одежды, косметики и бытовой химии (основной удар по которому пришелся на начало 2008 года из-за перераспределения затрат при росте цен на продукты). На отечественном рынке продовольствия продолжается номинальный рост на фоне стагнации физических объемов продаж.

Что происходит на продовольственном рынке? С некоторой поправкой практически то же самое, что и в целом с розничной торговлей: товары с высокой абсолютной стоимостью (например, подарочные коробки конфет) покупаются все меньше и меньше, а остальные товарные группы практически пока не страдают. И, соответственно, уже очевидно, что в 2009 году может продолжиться падение продаж дорогих по абсолютной стоимости упаковок, и, как минимум, стагнация средней ценовой группы, а осенью уже можно ожидать рост продаж в этой ценовой группе. Судьба дешевых позиций продовольствия очень сильно зависит от динамики цен на другие продовольственные товары. Например, в феврале-апреле будет наблюдаться локальный скачок цен на рис, в связи с временным повышением импортных пошлин. Учитывая, что рис является самой покупаемой крупой в стране, в том числе составляет значительную часть рациона самой низкооплачиваемой части населения, то суммы, которые эти люди смогут потратить на различные карамели и другие кондитерские изделия, покупаемые в развес небольшими объемами, существенно уменьшатся (дополнительные затраты на рис для лиц с низким уровнем дохода могут составить до 100 рублей в неделю). При этом покупатели со средним уровнем дохода, затраты которых на рис вырастут всего на 20-30 рублей в неделю, скорее всего не изменят свою шоколадно-ориентированную структуру потребления, если только до российского рынка не докатятся к этому времени ожидания по повышению цен на какао-бобы.

Что же в этой ситуации делать производителю? Во-первых, необходимо не ориентироваться на общие прогнозы, а решать свои собственные задачи. И основной задачей производителя в этой ситуации становится не поведение конечного потребителя, который будет покупать привычный товар до тех пор, пока он будет предлагаться в его магазине, а поведение торговли. Очевидно, что у товароведов существует свой взгляд на изменение потребительского поведения, и они начинают изменять закупочную политику магазина, исходя не из реального состояния дел, а своих представлений. Учитывая, что их представления довольно просты и примитивны и выражаются формулой «много дешевого», то основные усилия производителям продуктов придется тратить на них. Причем не с помощью рекламы или директ-маркетинга, а личным общением руководства компаний и служб сбыта. Только сохранив предложение в магазине, производитель сможет сохранить свой сбыт. Фактически каждый производитель должен будет бороться за то, чтобы сокращающийся объем закупки магазина (и оптового звена) приходился целиком на него, а не распределялся между несколькими поставщиками, как это было раньше. Для того, чтобы это осуществить, производителю придется сократить свой ассортимент (опыт показывает, что сокращение на 30% количество ассортиментных позиций в прайс-листе было целесообразно и в лучшие времена любому производителю, а некоторым — до 70%, а то и больше) и сконцентрировать свои усилия на обеспечении производства и присутствии в магазине оставшихся позиций. Сокращение ассортимента уже само по себе резко увеличит рентабельность производства (даже с учетом необходимости сдать какое-то количество упаковки в макулатуру), так как позволяет отказаться не только от покупки мелких и относительно дорогих партий сырья, но и резко сократить потери, связанные с перенастройкой оборудования, а также снизит управленческие расходы, как за счет уменьшения численности персонала, так и за счет уменьшения числа ошибок.

Но основной эффект от сокращения числа ассортиментных позиций получается за счет резкого уменьшения таких ситуаций в торговле, когда та делает повторный заказ, лишь полностью распродав предыдущий. Широкий ассортимент приводит к тому, что, распродав ходовые позиции, магазин задерживает заказ из-за остатков менее популярных, и получающийся разрыв в представленности товара влияет на лояльность покупателей гораздо сильнее любого кризиса. И, только решив все вопросы с ассортиментом и устойчивостью представленности в магазинах, можно будет думать о небольшой, но постоянной рекламной кампании.

Разобравшись с текущими делами, производителям необходимо задумываться о будущем. Но, если проанализировать случавшееся ранее, то использование кризиса для эффективного собственного развития, например, из российских кондитерских производителей продемонстрировал в свое время только «Коркунов» (и как человек, и как бренд). А все крупные российские (по владению) предприятия и холдинги демонстрировали стагнацию и рост исключительно за счет враждебных поглощений и дружественных слияний, но при этом постоянную потерю потребителей. Есть ли основания ожидать от кого-то из них изменения в маркетинговой стратегии и повышения финансовой эффективности? Лично я настроен скорее скептически. Следует ожидать появление новых международных компаний, которые будут входить на российский рынок «на дне», строить заводы и выпускать продукцию с высокими потребительскими характеристиками и большой брендовой наценкой. Поведения, аналогичного поведению концерна «Калина» на «соседнем», косметическом рынке, в кризис 1998 года, когда руководство компании лично и ежедневно занималось развитием брендов, как и с точки зрения производства, так и маркетинга, и брендинга, не от кого из руководителей российских крупных продовольственных компаний ждать не приходится. Стоит ли сегодня ждать такого от средних и мелких российских компаний, покажет время. Но пока никого на торговом горизонте не видно. Щ

НАСТРОЕНИЕ: «ЛИЧНО я настроен скорее скептически. Следует ожидать появление новых международных компаний, которые будут входить на российский рынок «на дне», строить заводы и выпускать продукцию с высокими потребительскими характеристиками и большой брендовой наценкой»

02.2009