Что на самом деле происходит на российском рынке продовольствия

Что же на самом деле происходит на российском рынке продовольствия

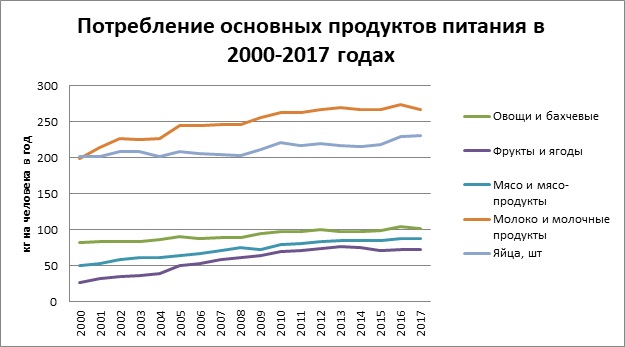

Российский рынок продовольственных товаров уже несколько лет не сильно радует и производителей, и торговлю: он находится в номинальной стагнации уже третий год (здесь и далее данные органов государственной статистики).

После утверждения о номинальной стагнации обычно делается

оговорка о том, что с учетом инфляции реальное потребление снизилось на

столько-то процентов. Но данные статистики демонстрируют, что реальное

потребление за этот период не снизилось и при наличии определенных флюктуаций и

в целом стабильно и традиционные «индикаторы бедности» (хлеб, картофель, сахар)

не показывают роста, а продажи остальных групп в общем стабильны.

Здесь стоит сразу сделать оговорку, что это средние данные по рынку, а структура потребления конкретной семьи за это время могла измениться весьма существенно, как в сторону улучшения, так и в сторону ухудшения, которое более заметно. Но в целом по рынку ситуация выглядит довольно стабильно.

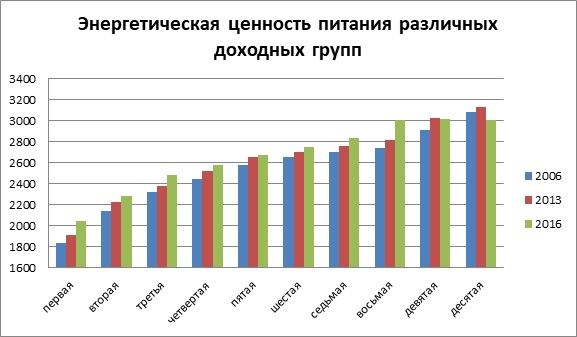

Анализ энергетической ценности потребляемых продуктов по доходным группам показывает довольно интересную динамику: при росте у бедных групп населения мы видим снижение у самых обеспеченных групп.

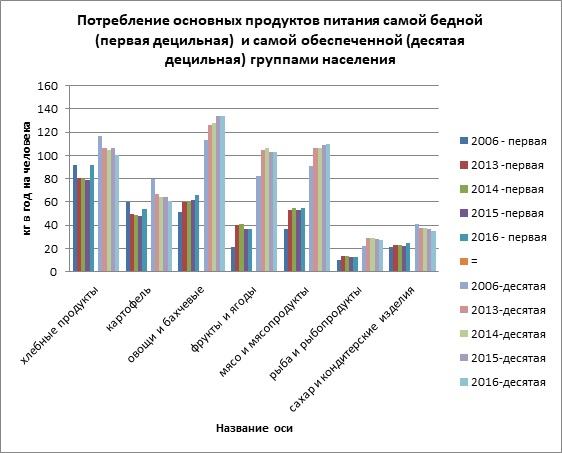

При этом несмотря на некоторый рост потребления хлеба и картофеля у бедных групп населения в последние годы, общая структура потребления в 2016 году у них существенно отличается с 2006 годом: выросло потребление овощей, фруктов, мяса и молочных продуктов. И хотя различие в потреблении того же мяса или овощей составляет 2 раза, а фруктов — три раза, в целом ставить под сомнение положительную динамику структуры потребления за последние полтора десятка лет как в общем на рынке, так и самых бедных групп населения нет оснований.

Почему же при таких в целом весьма благополучных данных и производители и торговля высказывают, мягко говоря, негативные оценки сложившейся ситуации и её перспектив? Проблема в том, что эта стабильность происходит на фоне роста инфляции издержек и для значительной части тех же производств на фоне непогашенных инвестиционных кредитов, взятых на прогнозах роста рынка. В целом это приводит к убыточности деятельности и ухудшению качества продукции, что также вносит в свой вклад в снижение потребления обеспеченных групп населения, как бы положительно с диетической точки зрения к этому не относится.

На практике эта «средняя» стабильность цен реализуется через рост цен на исходно дешевые и среднеценовой группы товаров при отказе торговых сетей выставлять на полку сравнительно дорогие бренды. В этом процессе скрыто участвуют различные надзирающие органы, проводя мониторинги цен и ориентируясь на номинальные цены на полке, игнорируя содержательные аспекты ассортиментной политики. По иронии судьбы, подобную же манипуляцию, но «с другой стороны» проводили в позднесоветский период: хотя формально инфляции в СССР практически не было, на практике происходило замена выпуска дешевой продукции более дорогой. В итоге это нередко приводило к затовариванию, но формально инфляции не было…

Продолжение такого, да и любого другого, регулирования рынка в итоге приведет к коллапсу и производственных и торговых компаний. И чем дольше будет продолжаться это манипулирование, тем сложнее будет восстанавливаться нормальный рыночный процесс.