Сколько в России пользователей сотовой связи, мест продажи, терминалов и как во всем этом разобраться

По данным проекта «Перепись российской розницы» Директ Контакт Групп было выявлено более 30000 магазинов электроники и бытовой техники (см. http://www.directcontact.ru/projects/reg-rus/elektronika). Анализ представленности различных товаров выявил, что доля магазинов, например, Евросети, составляет всего около 16% торговых точек, предлагающих мобильные телефоны. При этом Евросеть утверждала и утверждает до сих пор, что её доля на рынке составляет 40%. Но для данного вида товара (мобильные телефоны сейчас являются повседневным товаром) такое соотношение точек и продаж противоестественно, особенно при двухзначной доле торговых точек и доле торговых площадей. Когда торговых точек мало, они действительно могут быть в лучших местах, но при большой доле торговых точек происходит «регресс к среднему», тем более при таком безрассудном росте, как у Евросети. Это видно и из собственных данных, с 2003 года продажи на один магазин у них стагнировали при общем росте рынка, то есть уже четыре года происходил негативный отбор точек.

Особый интерес вызвала оценка Евросети о рынке 2006 года, значительная часть которого посвящена конфликту с Nokia (http://www.euroset.ru/common/img/uploaded/files/pressa/analitica/070116_advance_2006.doc). В этом отчете особый интерес вызывает Диаграмма 7, в которой продемонстрирован взгляд Евросети на развитие доли рынка производителей в зависимости от доли продаж в Евросети. Так вот по этим данным, доля Samsung в начале года составляла около нуля в Евросети и 18% по рынку в целом, а в конце года при доле 25% в Евросети Samsung имел общую долю рынка в те же 25%. То есть, доля в 25% в Евросети соответствует 7% доли общего рынка и общая доля Евросети в последнем квартале составляла 28%. При этом данные по Nokia не столь показательны: падение в Евросети с 27% до 10% отразилось всего 2% падением на рынке, что дает оценку доли Евросети на рынке всего в 12%, но, безусловно, это заниженная оценка. Просто этот конфликт продемонстрировал, что власть сетей над сильными брендами технических товаров невелика.

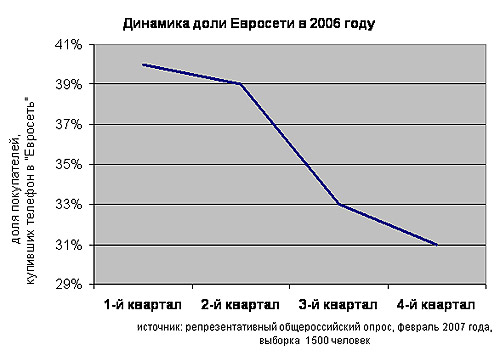

Но публикация и анализ этих данных подвиг нас на проведение опроса с целью выявления динамики доли Евросети в течении года. И результаты опроса подтвердили наше предположение о гораздо более низкой, чем заявляемая в 41% доля рынка: на конец 2006 года она составляла, по результатам опроса, 31% (в среднем за год 36%).

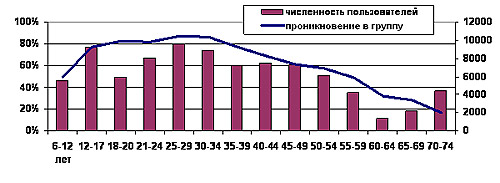

Проблема в том, что с легкой руки Евросети рынок считает, что клиентская база сотовой связи составляет 70 млн. человек, а реально пользователей сотовой связи 87-90 млн. абонентов. Недооценка происходит за полного игнорирования пользователей младших возрастов и недооценки числа пользователей в старших.

Источник: старше 18 лет — личный опрос, всероссийская выборка, 12-18 лет — оценка на базе выборочных исследований, 6-12 лет — экспертная оценка.

Если считать, что за одну покупку совершается покупка одного телефона, то людьми старше 18 лет было куплено около 33 млн. телефонов, а также еще какое-то количество аппаратов было куплено самостоятельно подростками до 18 лет. Если оценивать цифру в 12,1 млн. аппаратов Евросети с долей за год 35%, то объем продаж в стране мобильных телефонов в 2006 году составляет около 35 млн. аппаратов. Учитывая, что таможня отчиталась о ввозе в страну около 31 млн. устройств, а участники рынка оценивают уровень контрабанды около 10%, то оценка рынка в 34,5-35 млн. аппаратов скорее всего ближе к истине, чем оценка Евросети чуть более 29 млн. Более того, наши данные показывают долю Евросети за год 34,5%, что при заявленной цифре продаж в 12,1 млн. аппаратов дает 35 млн. устройств. То есть цифра в 34-35 млн. проданных сотовых телефонов представляется гораздо более обоснованной, чем мнение Евросети.

Отдельно стоит обратить внимание, что в своих документах Евросеть особенно напирает на то, что доля сетей (кроме Евросети подразумеваются СВЯЗНОЙ, ДИКСИС, ЦИФРОГРАД, БЕТАЛИНК), выросла с 56% до 78% за год, хотя, скорее всего, доля пяти лидирующих сетей за год уменьшилась и составляет на сегодняшний день около 53%. Конечно же, это аргумент из серии борьбы сетей за свою значимость, но этим страдает рынок не только мобильных телефонов, о чем мы расскажем в следующих публикациях.